2017年百合医疗申报创业板上市被否,于2020年6月24日转道科创板提交上市申请,目前审核状态为已问询。

招股书显示,百合医疗主营业务为输液管理、血液净化和护创敷料等领域的一次性医疗器械的研发、生产和销售,2017年-2019年报告期内,公司产品多次被国家药监局飞检通报质量控制问题,同时中国网财经记者发现公司存货等财务数据存在疑点。

产品质量控制问题频出

百合医疗招股书显示,2017-2019年内公司及子公司接受国家食药监局飞行检查时均存在不同程度的产品质量控制问题。中国网财经记者通过国家药品监督管理局网站查询到《关于广东百合医疗科技股份有限公司停产整改的通告(2018年第99号)》内容显示:“该企业上述行为不符合《规范》相关规定,生产质量管理体系存在严重缺陷。同时责成广东省食品药品监督管理局要求该企业评估产品安全风险,对有可能导致安全隐患的,应按照《医疗器械召回管理办法》(国家食品药品监督管理总局令第29号)的规定,召回相关产品”。

对于停产整改的通告,百合医疗向中国网财经记者回应称:“百合医疗及子公司博新生物经国家飞行检查后发现的缺陷主要为一般项缺陷,百合医疗根据整改的要求履行了相应的整改措施并通过了相关主管部门的现场验收,整改措施得到有效执行。飞行检查未对发行人生产经营产生重大不利影响。”

实际上公司针对此次飞检中发现的问题,不但进行了停产整顿还招回了部分质量产品,百合医疗向中国网财经记者表示,“2019年末,公司存货跌价准备余额较大,主要系当年受血液灌流器召回事件影响,血液灌流器产品销售未达预期”。产品质量控制问题实则对生产经营产生了重大影响。

医疗器械业内人士告诉中国网财经记者,百合医疗在总局组织的飞行检查中问题频出,反应了作为一家医疗器械厂商在质量控制方面的不足,而这个短板影响会逐步会在业绩指标中表现出来。

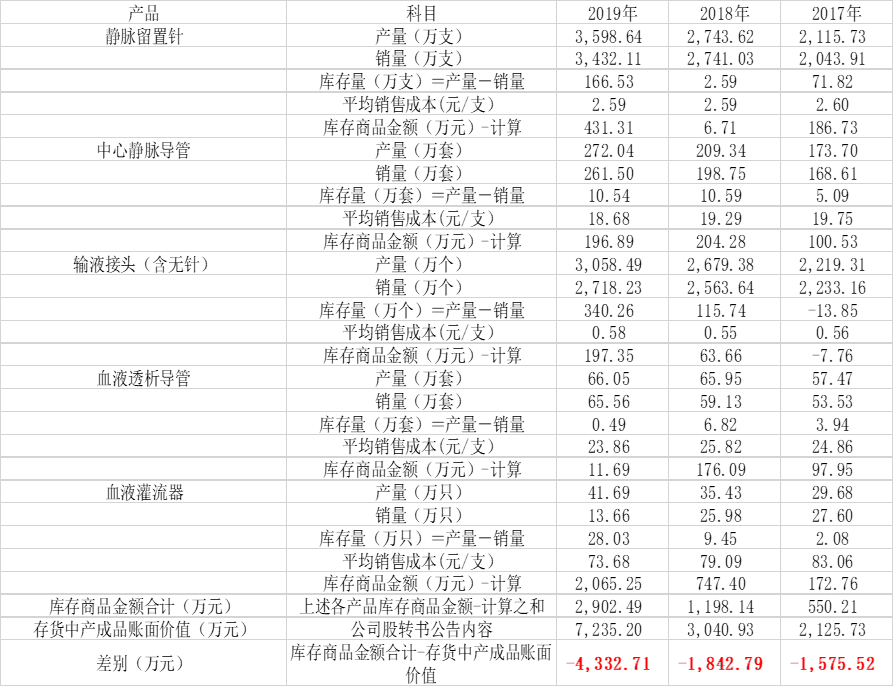

存货水平高于行业 库存商品金额疑存水份

不仅产品质量问题频出,中国网财经记者梳理行业数据发现,百合医疗存货占总资产比例明显高于行业公司(见表一),而根据招股书公告产品产量、销量、产品平均销售成本计算出的库存商品金额,与招股书公告存货中产成品账面价值相差较大(见表二),即存货中的产成品账面价值大于计算出的库存商品金额。

表一:存货占总资产比例

数据来源:iFinD

表二:产品库存计算金额与公告金额差别

数据来源:iFinD,中国网财经整理

产成品金额是否含有水份?百合医疗向中国网财经记者解释称:“2019年度,产成品占比有所增加,主要是由于两面面:一是随着公司业务规模逐年增长,产品类型不断拓展,目前百合医疗已涵盖了静脉留置针、中心静脉导管、无针输液接头、血液透析导管、血液灌流器及海藻酸盐敷料等60余种品类,产品类型丰富,产成品余额相应增长;二是因血液灌流产品销售未达预期,相关存货余额较上年末有所增加。”

然而,百合医疗对库存金额与计算金额的差别讳莫如深,未对此进行解释。

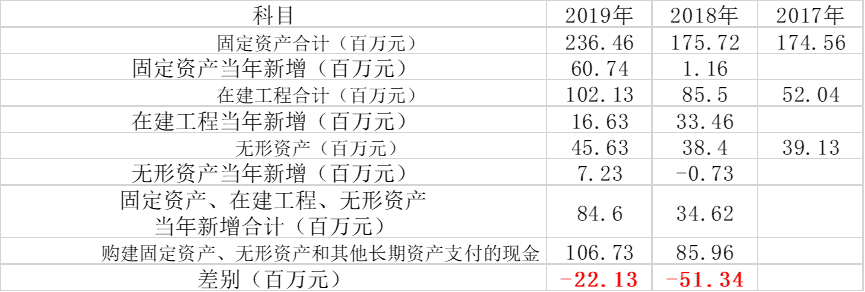

资产新增与购置现金不符

作为一家医疗器械制造企业,百合医疗2019年固定资产增速为34.56%,达到2.36亿元,公告拟募集资金8.4亿元主要是进行产能扩张,固定资产投入是公司增长的重要动力。但在资产购置的现金投入方面,中国网财经记者根据公司2018、2019年新增固定资产、在建工程、无形资产情况,与现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金”对比,发现存在较大的差异(见表三),即新增资产金额要少于现金采购支出。

对于此问题,百合医疗向中国网财经记者表示:“报告期内百合医疗购建固定资产、无形资产和其他长期资产的现金支出分别为8,039.29万元、8,596.32万元和10,672.70万元,主要系为满足日益增长的市场需求,公司不断加大固定资产等投资。”

同样,百合医疗末对资产新增与购置现金差别进行解释。

表三:资产新增与购建资产现金的差别

数据来源:iFinD,中国网财经整理

百合医疗作为我国一次性医疗器械领域中规模较为领先的生产企业之一,在多次飞检中暴露出质量控制问题,已经对生产经营造成影响,存在较大的经营风险。而针对上述财务数据疑点,公司未有解释。中国网财经将持续关注。(作者:林朋)

》发布")